Participation du public dans les arts en sortant de la pandémie de COVID-19 : analyse canadienne et différences régionales

Ce numéro de RSA en bref analyse plusieurs sources d’information canadiennes liées à la participation et aux dépenses du public dans les arts, dans le but d’améliorer la compréhension du secteur en ce qui a trait aux comportements et aux tendances en matière de participation.

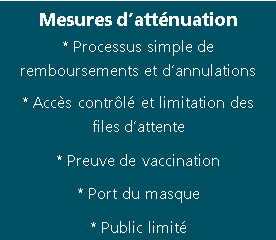

Cette information pourrait aider les organismes artistiques à améliorer leurs approches de communication et de marketing en sortant de la pandémie, alors que le secteur artistique tente de se renouveler et de renaître. Les organismes pourraient notamment communiquer le fait que les personnes ayant assisté à des activités artistiques intérieures s’y sont senties en sécurité. Ils pourraient également mettre en place et promouvoir les mesures d’atténuation des risques qui se sont révélées importantes selon la recherche, notamment un accès contrôlé aux événements avec des files d’attente limitées, une preuve de vaccination, le port du masque, la limitation du nombre de personnes présentes, de même que la distanciation physique. Les travaux de recherche mentionnent également la possibilité d’annuler facilement sa présence si les conditions liées à la pandémie ou la situation des personnes devaient changer.

Bien sûr, nous n’avons pas plus de boule de cristal que quiconque pour prévoir comment le secteur des arts se sortira de la pandémie et, plus précisément, comment la population canadienne percevra les risques et les avantages à participer de nouveau aux événements artistiques. On constate à la fois des signes négatifs et positifs, que nous vous exposons ci-dessous.

Principaux constats

Pessimistes

- 56 % du public prépandémique prévoyait d’attendre avant de retourner assister à des spectacles artistiques ou culturels à l’intérieur, et 49 % prévoyaient d’attendre avant de retourner dans un musée ou une galerie d’art.

- Tout au long de la pandémie, de nombreuses personnes qui avaient fréquenté les événements avant la pandémie ne savaient pas quand elles y retourneraient.

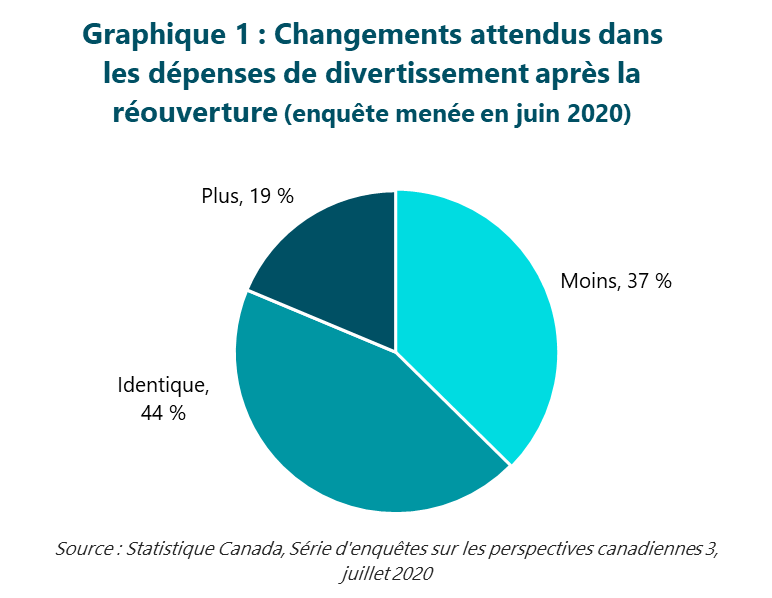

- Une plus grande part de la population canadienne prévoyait de réduire (37 %) ses dépenses de divertissement après la pandémie, par rapport aux niveaux prépandémiques, comparativement à celle qui prévoyait de les augmenter (19 %).

- Certains membres du public prépandémique ont subi une baisse de revenus, alors que d’autres ont changé leurs habitudes de consommation ou adopté de nouveaux passe-temps.

- Incertitude liée au variant Omicron de la COVID-19.

Optimistes

- Les dépenses en biens et services culturels ont augmenté constamment depuis la baisse importante causée par la pandémie au deuxième trimestre de 2020.

- Les sondages révèlent qu’une bonne partie de la population canadienne s’ennuie de participer à des activités artistiques et a hâte de reprendre leurs habitudes.

- Les membres de la population ontarienne qui ont récemment repris les activités artistiques intérieures se sont sentis très à l’aise de le faire. Sur une échelle de 1 à 5, environ 90 % des personnes ont qualifié leur niveau de confort de 4 ou de 5.

Différences régionales

- Les intentions de participation varient d’une région à l’autre. Par exemple, au Québec et dans les provinces atlantiques, les gens sont plus susceptibles d’avoir déjà visité une galerie d’art ou un musée, et moins enclins à attendre avant de le faire. En Ontario et dans les Prairies, c’est plutôt le contraire. Enfin, en Colombie-Britannique la population se trouve à mi-chemin entre les deux.

Questions sans réponse

- Alors que près de la moitié des personnes qui fréquentaient des activités artistiques avant la pandémie souhaitent désormais attendre avant de reprendre ces activités, le public sera-t-il suffisamment au rendez-vous pour alimenter une reprise complète du secteur des arts?

- Une part élevée de la population canadienne a-t-elle redirigé définitivement le temps et l’argent qu’elle investissait auparavant dans des activités non accessibles durant une bonne partie de la pandémie, comme des activités artistiques à l’extérieur de la maison?

- Est-ce que les organismes artistiques, dont bon nombre se trouvent déjà dans une situation précaire, peuvent se permettre financièrement de mettre en place une politique d’annulations et de remboursements faciles?

- La prise de risques dans le secteur des arts peut-elle être réfrénée si l’objectif principal est la génération de revenus prévisibles?

- Combien de temps durera la conversion à la participation en ligne? Peut-elle représenter un modèle d’affaires solide pour les arts?

- La pandémie a été particulièrement difficile pour de nombreuses communautés autochtones, racialisées, S/sourdes et avec un handicap au Canada. Si la participation aux arts est affectée négativement, qu’en sera-t-il des artistes et des organismes artistiques qui desservent ces communautés?

- La situation diffère-t-elle entre les régions rurales et les grands centres urbains? Et qu’en est-il de l’écart entre les petits et les grands organismes?

- Dans une crise comme la pandémie, les arts peuvent-ils être mieux intégrés aux mesures prises par les gouvernements, comme les initiatives liées au bien-être et à la santé mentale?

- La pandémie a-t-elle eu une influence sur l’accessibilité à certaines activités artistiques, grâce à la participation numérique, à la prévalence des événements extérieurs, aux prix (généralement) moins élevés des œuvres numériques et aux nouvelles stratégies de sensibilisation?

Arguments en faveur du pessimisme à l’égard de la participation du public dans les arts

Les données récoltées démontrent qu’une bonne partie de la population canadienne hésite à retourner assister à des activités artistiques. Selon une enquête menée en août, plus de la moitié (56 %) du public prépandémique prévoyait d’attendre avant de retourner assister à des spectacles artistiques ou culturels à l’intérieur, et 49 % prévoyaient d’attendre avant de visiter de nouveau des galeries d’art ou des musées. Une part relativement importante des personnes interrogées était incertaine du moment de leur retour (31 % des personnes ayant à la fois assisté à des spectacles intérieurs et visité des musées ou des galeries d’art)[1]. Au fil du temps, la proportion de personnes ayant assisté à des spectacles intérieurs avant la pandémie qui indiquaient être incertaines du moment de leur retour a peu changé (35 % en mai 2020 et 31 % en août 2021). La proportion des personnes ayant visité des musées ou des galeries d’art qui étaient incertaines d’y retourner a diminué, de 42 % en mai 2020 à 31 % en août 2021.

Une enquête menée en septembre auprès des personnes ayant assisté à des événements artistiques en Ontario avant la pandémie a révélé que 46 % « attendent toujours des taux d’infection plus faibles » avant de retourner à des événements artistiques et culturels en personne[2].

Cette vision pessimiste semble confirmer les expériences vécues récemment par certaines salles de spectacle québécoises. Lorsqu’il a été de nouveau permis de remplir les salles au maximum de leur capacité à la mi-octobre, une journaliste a interrogé certains dirigeants d’établissements artistiques au sujet de leur achalandage[3]. Bon nombre d’entre eux ont mentionné des chiffres décevants, à l’exception notable des concerts au Centre Bell, l’aréna de Montréal.

Comme le soulignait un rapport réalisé en Alberta, « les niveaux de confort, la tolérance au risque et l’état d’esprit des consommateurs continuent de varier parallèlement aux conditions de la pandémie ». Selon une enquête menée en juin 2021 – à un moment où les cas diminuaient fortement en Alberta – le rapport concluait que « l’avenir serait marqué par une nouvelle façon de faire plutôt que par un retour à l’ancienne normalité ». S’opposant à l’idée d’une « demande comprimée » pour les activités manquées durant la pandémie, le rapport indique que les personnes sont nombreuses à avoir dépensé « ailleurs leur budget réservé à ces activités (que ce soit dans un nouveau passe-temps ou dans des projets résidentiels, par exemple) ». D’autres ont subi des diminutions de revenus durant cette période. « Bref, les habitudes de consommation sont en pleine mutation et, pour le moment, il est difficile de prédire où la population albertaine investira son argent à court terme »[4].

Ces conclusions sont renforcées par celles tirées d’une enquête réalisée au début de la pandémie auprès de la population canadienne (voir le Graphique 1). En juin 2020, une plus grande partie de la population canadienne a indiqué s’attendre à réduire ses dépenses de divertissement « après la réouverture des entreprises et des organismes » (37 %) plutôt qu’à les augmenter (19 %). La proportion restante (44 %) s’attendait à dépenser le même montant qu’avant la pandémie. Le ratio de gens prévoyant de dépenser plus dans ces activités par rapport à ceux prévoyant de dépenser moins (0,5) se classe au 13e rang sur 14 des éléments de budget étudiés dans l’enquête[5].

Une analyse des variables démographiques présentée dans cette enquête (Tableau 1) révèle des différences entre les attentes de différents groupes de la population canadienne à l’égard des dépenses de divertissement. La population immigrante était moins optimiste que celle née au pays. La portion plus jeune de la population canadienne était relativement optimiste quant à ses dépenses futures en la matière.

| Tableau 1 : Changements attendus dans les dépenses de divertissement « après la réouverture des entreprises et des organismes » (enquête menée en juin 2020) | |||

| Groupe | Prévoyant de dépenser plus | Prévoyant de dépenser moins | Ratio entre le premier et le deuxième groupe |

| Toute la population canadienne | 19 % | 37 % | 0,5 |

| Personnes ayant immigré au Canada | 18 % | 45 % | 0,4 |

| Personnes nées au Canada | 19 % | 35 % | 0,5 |

| Population âgée de 15 à 34 ans | 26 % | 28 % | 0,9 |

| Population âgée de 35 à 54 ans | 16 % | 44 % | 0,4 |

| Population âgée de 55 ans et plus | 14 % | 40 % | 0,4 |

| Source : Statistique Canada, Série d’enquêtes sur les perspectives canadiennes 3, juillet 2020 | |||

Arguments en faveur de l’optimisme à l’égard de la participation du public dans les arts

Certaines statistiques concernant la participation à l’égard des arts sont positives. Des statistiques générales indiquent que la valeur totale des biens et services vendus dans le secteur culturel a augmenté chaque trimestre depuis la forte baisse causée par la pandémie au deuxième trimestre de 2020[6]. Certains organismes dans le regroupement des arts, du spectacle et des loisirs se sont plutôt bien débrouillés durant la pandémie, contrairement à la tendance dominante. En fait, un organisme ou une entreprise sur cinq (21 %) avait des revenus stables ou croissants entre 2019 et 2020[7].

Une enquête menée en septembre auprès du public des arts en Ontario a révélé que les personnes ayant assisté à des événements en personne s’étaient senties très en sécurité. Sur une échelle de 1 à 5, près de 90 % des personnes présentes à l’intérieur ont attribué à leur niveau de confort une note de 4 ou de 5. En ce qui concerne les spectacles artistiques à l’intérieur, 61 % des personnes interrogées ont donné une note de 5, et une autre tranche de 30 %, une note de 4. Pour ce qui est des musées et des galeries d’art, 62 % des personnes interrogées ont attribué une note de 5 et 26 %, une note de 4. Ces notes sont presque aussi élevées que celles attribuées aux spectacles extérieurs (65 % ont donné une note de 5 et 28 %, de 4)[8].

Une bonne part de la population canadienne a attendu impatiemment le retour des activités artistiques. En août 2021, près du tiers des adeptes prépandémiques des arts avait déjà visité une galerie d’art ou un musée (32 %) ou avait assisté à un spectacle extérieur (36 %). Pour ce qui est des spectacles intérieurs, seulement 19 % des adeptes avaient déjà assisté à un événement. Plusieurs autres adeptes s’attendaient à retourner « dès que les entreprises, le gouvernement et les organismes culturels réouvriraient et mentionnaient qu’ils suivraient les directives de la Santé publique », y compris 19 % des adeptes prépandémiques de galerie d’art et de musée, 24 % du public ayant assisté à des spectacles extérieurs avant la pandémie et 25 % de celui présent aux spectacles extérieurs[9].

Une étude réalisée au Québec a demandé aux membres du public prépandémique des arts à quel point certaines activités artistiques et certains divertissements leur manquaient[10]. À notre connaissance, aucune étude pancanadienne ne s’est précisément penchée sur le sujet. Non seulement une part élevée du public prépandémique s’est-elle « beaucoup » ennuyée des activités artistiques, mais la proportion du public qui s’ennuie de chaque activité a nettement augmenté entre un sondage mené en avril 2020 et sa plus récente édition en février 2021.

| Tableau 2 : Public prépandémique au Québec qui s’ennuie « beaucoup » de faire des activités (enquêtes d’avril 2020 et de février 2021) | |||

| Activités artistiques et spectacles | S’en est beaucoup ennuyé en date d’avril 2020 | S’en est beaucoup ennuyé en date de février 2021 | Hausse |

| Concerts de musique (« rock, pop, etc. ») | 45 % | 64 % | 19 % |

| Festivals | 40 % | 62 % | 22 % |

| Spectacles d’humour | 24 % | 46 % | 22 % |

| Pièces de théâtre | 30 % | 43 % | 13 % |

| Concerts classiques | 29 % | 40 % | 11 % |

| Films | 23 % | 38 % | 15 % |

| Spectacles de danse | 16 % | 33 % | 17 % |

| Musée d’art ou de design | 18 % | 33 % | 15 % |

| Événements sportifs | 27 % | 50 % | 23 % |

| Bars ou boîtes de nuit | 28 % | 47 % | 19 % |

| Source : Habo, Baromètre divertissement : L’attitude des Québécois par rapport au divertissement en temps de COVID-19 (Édition no 6), mars 2021. | |||

En ce qui a trait à l’offre en ligne, l’enquête menée au Québec a révélé que 76 % des personnes qui consommaient tout type de divertissement (comme les arts, les sports, les restaurants ou les bars) s’entendaient pour dire que les événements en ligne « ne remplaceront jamais les événements en personne ».

Différences régionales en matière de participation du public dans les arts

D’importantes différences ont été constatées dans le sillage de la pandémie et dans les restrictions de la Santé publique selon les différentes régions au pays. Il n’est donc pas surprenant que ces particularités aient entraîné des différences régionales en matière de participation du public dans les arts.

Le Graphique 2 présente des données sur les personnes vivant dans cinq régions canadiennes qui avaient déjà visité une galerie d’art ou un musée (en date d’août 2021) et celles qui prévoyaient d’attendre au moins un mois avant de le faire. Les personnes résidant au Québec et dans les provinces atlantiques sont plus susceptibles d’avoir déjà visité une galerie d’art ou un musée et moins enclines à attendre avant de le faire. En Ontario et dans les Prairies, c’est plutôt le contraire. Enfin, en Colombie-Britannique la population se trouve à mi-chemin entre les deux.

En ce qui a trait aux spectacles artistiques intérieurs, le Graphique 3 démontre que, en date d’août, les personnes résidant au Québec sont plus susceptibles d’avoir déjà assisté à un spectacle intérieur et moins enclines à attendre au moins un mois avant de le faire. Dans toutes les autres régions, plus de la moitié des personnes interrogées prévoyaient d’attendre au moins un mois avant d’assister à un spectacle intérieur et très peu d’entre elles l’avaient déjà fait. Les situations plus marquées se trouvent en Ontario et en Colombie-Britannique, où les personnes qui prévoyaient d’attendre sont plusieurs fois plus nombreuses que celles qui l’avaient déjà fait.

Ces conclusions reflètent les données régionales récoltées lors de l’enquête réalisée en juin 2020 qui portait sur les dépenses de divertissement. À cette période, les personnes interrogées résidant au Québec étaient les plus optimistes à propos de leurs dépenses futures de divertissement, comme le démontre le Tableau 3. Dans toutes les autres régions, les personnes qui prévoyaient de dépenser moins en divertissement représentaient le double de celles qui prévoyaient de dépenser plus.

| Tableau 3 : Différences régionales sur le plan des dépenses prévues en divertissement « après la réouverture des entreprises et des organismes » (enquête de juin 2020) | |||

| Groupe | Prévoit de dépenser plus | Prévoit de dépenser moins | Ratio entre le premier et le deuxième groupe |

| Toute la population canadienne | 19 % | 37 % | 0,5 |

| Personnes résidant dans les provinces atlantiques | 13 % | 41 % | 0,3 |

| Personnes résidant au Québec | 27 % | 26 % | 1,1 |

| Personnes résidant en Ontario | 19 % | 41 % | 0,4 |

| Personnes résidant dans les Prairies | 14 % | 41 % | 0,3 |

| Personnes résidant en Colombie-Britannique | 13 % | 38 % | 0,3 |

| Source : Statistique Canada, Série d’enquêtes sur les perspectives canadiennes 3, juillet 2020. | |||

Que peuvent faire les artistes et les organismes artistiques?

Les études ne fournissent pas de formule magique pour s’assurer que les gens se sentent en sécurité, mais elles offrent des conseils sur ce que les artistes et les organismes artistiques peuvent faire et communiquer aux personnes qui se présentent ou songent à se présenter à leurs événements.

Une étude menée en août a demandé quelles étaient « les précautions qui devaient être mises en place pour se sentir en sécurité » afin de recommencer à fréquenter les activités artistiques[11]. À cette période, 65 % de toute la population canadienne et 75 % des personnes âgées de 12 ans et plus avaient été pleinement vaccinées.

- Parmi les personnes ayant visité des galeries d’art ou des musées avant la pandémie, 44 % ne savaient pas quand elles y retourneraient et ont indiqué qu’il serait important qu’une « majorité de gens soit vaccinée et ait une preuve de vaccination » pour ce faire. Au-delà de cette mesure, qui est désormais en place dans de nombreuses régions canadiennes, il n’y avait aucun consensus à propos des mesures à prendre pour sécuriser les personnes incertaines : 28 % ont mentionné le « port du masque » et 21 %, la « distanciation physique ».

- Les résultats étaient similaires en ce qui a trait aux personnes ayant fréquenté les spectacles intérieurs avant la pandémie. Parmi les personnes incertaines de leur retour, 53 % ont mentionné qu’il serait important qu’une « majorité de gens soit vaccinée et ait une preuve de vaccination ». Aucune autre mesure de sécurité n’a été mentionnée par plus du quart de ce groupe : seulement 24 % ont dit le « port du masque »; 19 %, la « distanciation physique et l’espacement entre les sièges »; et le même pourcentage (19 %) ont mentionné un « taux moins élevé » de COVID-19.

Une enquête réalisée en septembre en Ontario a demandé plus précisément aux personnes présentes avant la pandémie « le niveau minimum de mesures sanitaires [nécessaire] pour assister à un événement culturel à l’intérieur cette semaine ». La moitié des personnes interrogées (51 %) a affirmé qu’elles exigeraient au moins les trois mesures suivantes : le port du masque, une preuve de vaccination et la distanciation physique. Une autre tranche de 27 % n’exigeait pas la distanciation physique (seulement le port du masque et la preuve de vaccination); 5 % ont choisi seulement le port du masque; et 5 % ont dit qu’ils seraient présents, peu importe les circonstances. Il est intéressant de mentionner que 13 % du public prépandémique n’assisterait pas à un événement, quelles que soient les mesures sanitaires mises en place[12].

Une enquête réalisée en septembre en Ontario a demandé plus précisément aux personnes présentes avant la pandémie « le niveau minimum de mesures sanitaires [nécessaire] pour assister à un événement culturel à l’intérieur cette semaine ». La moitié des personnes interrogées (51 %) a affirmé qu’elles exigeraient au moins les trois mesures suivantes : le port du masque, une preuve de vaccination et la distanciation physique. Une autre tranche de 27 % n’exigeait pas la distanciation physique (seulement le port du masque et la preuve de vaccination); 5 % ont choisi seulement le port du masque; et 5 % ont dit qu’ils seraient présents, peu importe les circonstances. Il est intéressant de mentionner que 13 % du public prépandémique n’assisterait pas à un événement, quelles que soient les mesures sanitaires mises en place[12].

En février, au moment où la vaccination de masse ne faisait que commencer au Québec et ailleurs au Canada, une enquête menée dans la province a posé des questions plus détaillées sur les mesures potentielles d’atténuation. Elle a notamment demandé : « À quel point est-ce que chacune de ces informations a une influence sur votre intention d’acheter des billets pour [un événement précis] que vous voudriez vraiment voir?[13] En février, seulement 1 % de la population avait été vaccinée et « l’accès réservé aux personnes vaccinées » n’était pas une réponse commune.

Du côté des musées et des galeries d’art, 90 % de la clientèle prépandémique ont indiqué que « l’accès contrôlé pour éviter les files d’attente » aurait une influence plutôt positive ou très positive. La limite du nombre de personnes aurait une influence positive sur 86 % de la clientèle prépandémique, et l’offre de billets annulables ou remboursables aurait une influence positive sur 85 % d’entre elles. Le port obligatoire du masque aurait quant à lui une influence positive sur 82 % de la clientèle prépandémique.

En ce qui a trait aux spectacles intérieurs, 86 % du public prépandémique a mentionné que la possibilité que les billets puissent être annulés ou remboursés aurait une influence plutôt positive ou très positive. L’accès contrôlé pour éviter les files d’attente aurait une influence positive sur 83 % des personnes fréquentant ce type d’événements avant la pandémie. De plus, deux mesures auraient chacune une influence positive sur 78 % des personnes : s’assurer que le lieu est soigneusement désinfecté et la limite du nombre de personnes. Le port obligatoire du masque aurait quant à lui une influence positive sur 72 % des personnes.

Limites

Les sondages couverts par ce rapport n’ont pas départagé les données en ce qui a trait aux membres des communautés autochtones, racialisées, S/sourdes et handicapées de la population canadienne. Les taux de COVID-19 ont été supérieurs à la moyenne dans bon nombre de ces communautés et les membres de ces groupes pourraient avoir des préférences de participation différentes.

La pandémie a évolué (et continue d’évoluer) au fil du temps dans différentes provinces et différents territoires. Dans un tel environnement en mouvance, il est difficile de recueillir des données exactes et à jour sur les préférences de participation et la notion de sécurité.

Les données sur les trois territoires n’étaient pas accessibles dans aucun des ensembles de données utilisés dans ce rapport.

Notes

[1] Affaires/Arts, Centre national des Arts et Nanos Inc., Les adeptes de culture se préoccupent de la survie des organismes artistiques et culturels, octobre 2021, http://www.businessandarts.org/fr/resources/arts-response-tracking-study/.

[2] L’étude COVID-19 Audience Outlook Monitor (AOM) de WolfBrown pour l’Ontario (Notes de recherche : septembre 2021), novembre 2021, https://www.arts.on.ca/recherche-et-impact/publications-de-recherche/l-etude-covid-19-audience-outlook-monitor-(aom)-de-wolfbrown-pour-l-ontario?lang=fr-ca.

[3] Catherine Lalonde, Les salles de spectacle ne se remplissent pas, Le Devoir, 14 octobre 2021, https://www.ledevoir.com/culture/640203/arts-vivants-les-salles-de-spectacle-ne-se-remplissent-pas

[4] Stone-Olafson, The New Experience Economy: The Intersection of Arts, Culture, Sports & Recreation in a

Pandemic and Post-Pandemic Environment, résultats de la phase 6, juillet 2021, https://www.stone-olafson.com/insights/experienceeconomy-results

[5] Changements attendus dans les habitudes de dépenses au cours de la période de reprise des activités, par Farhana Khanam et Sharanjit Uppal, Statistique Canada, 22 juillet 2020, https://www150.statcan.gc.ca/n1/pub/45-28-0001/2020001/article/00060-fra.htm.

[6] Non ajusté à l’inflation. Source : Tableau 36-10-0452-01 : Les indicateurs de la culture et du sport par domaine et sous-domaine, par province et territoire, perspective du produit, https://www150.statcan.gc.ca/t1/tbl1/fr/tv.action?pid=3610065201&request_locale=fr.

[7] Statistique Canada, Tableau 33-10-0317-01 : Revenus des entreprises ou organismes en 2020 par rapport à 2019, selon les caractéristiques de l’entreprise, https://www150.statcan.gc.ca/t1/tbl1/fr/tv.action?pid=3310031701&pickMembers%5B0%5D=3.13&request_locale=fr.

[8] L’étude COVID-19 Audience Outlook Monitor (AOM) de WolfBrown pour l’Ontario (Notes de recherche : septembre 2021), novembre 2021, https://www.arts.on.ca/recherche-et-impact/publications-de-recherche/l-etude-covid-19-audience-outlook-monitor-(aom)-de-wolfbrown-pour-l-ontario?lang=fr-ca.

[9] Affaires/Arts, Centre national des Arts et Nanos Inc., Les adeptes de culture se préoccupent de la survie des organismes artistiques et culturels, octobre 2021, http://www.businessandarts.org/fr/resources/arts-response-tracking-study/.

[10] Habo, Baromètre divertissement : L’attitude des Québécois par rapport au divertissement en temps de COVID-19, (Édition no 6), mars 2021, https://habo.studio/fr/barometre-divertissement-fevrier-2021/.

[11] Affaires/Arts, Centre national des Arts et Nanos Inc., Les adeptes de culture se préoccupent de la survie des organismes artistiques et culturels, octobre 2021, http://www.businessandarts.org/fr/resources/arts-response-tracking-study/.

[12] L’étude COVID-19 Audience Outlook Monitor (AOM) de WolfBrown pour l’Ontario (Notes de recherche : septembre 2021), novembre 2021, https://www.arts.on.ca/recherche-et-impact/publications-de-recherche/l-etude-covid-19-audience-outlook-monitor-(aom)-de-wolfbrown-pour-l-ontario?lang=fr-ca.

[13] Habo, Baromètre divertissement : L’attitude des Québécois par rapport au divertissement en temps de COVID-19, (Édition no 6), mars 2021, https://habo.studio/fr/barometre-divertissement-fevrier-2021/.